1. Un consensus qui ne veut rien dire

Le portefeuille 60/40, c’est-à-dire, 60 % d’actions, 40 % d’obligations, est sans doute la référence la plus citée de l’industrie de la gestion de patrimoine. Chaque banque privée, chaque conseiller en investissement, chaque robo-advisor l’utilise comme point de départ. Il est devenu un raccourci mental, un totem d’équilibre entre croissance et prudence.

Mais un raccourci n’est pas une stratégie.

Le 60/40 ne définit rien de précis. Il ne dit pas quelles actions. Il ne dit pas quelles obligations. Il ne dit pas quelle devise, quelle duration, quel indice, quel rebalancement. Il ne dit même pas si la poche obligataire est souveraine, crédit, indexée inflation ou high yield. Et pourtant, chacune de ces décisions change radicalement le résultat.

Pour le démontrer, nous avons construit 16 variantes du 60/40. Chacune est réaliste, constructible avec des ETF, et correspond à ce qu’un investisseur pourrait effectivement détenir chez sa banque ou son conseiller. Le résultat est sans appel.

1.1 Les 16 variantes étudiées

Nous avons sélectionné les constructions les plus communément observées dans les portefeuilles patrimoniaux européens entre 2004 et 2026 :

– Variantes par zone : Classique US (S&P + US Agg), Classique EUR (Stoxx 600 + souverain EUR court), Mondial Hedgé (MSCI World + Global Agg hedged), Monde + Émergents (ACWI + Global Agg).

– Variantes par poche actions : US Tech (Nasdaq 100), Value Tilt (MSCI Value), Equal-Weighted (S&P EW).

– Variantes par poche obligataire : Duration Courte (Treasuries 1-3Y), Duration longue (Treasuries 20Y+), High Yield, EUR Crédit IG, Indexé Inflation (TIPS), Non Hedgé devises.

– Variantes structurelles : Non Rebalancé (drift libre), Risk Parity 40/60 (inversé), Avec CTA (50 actions / 10 CTA / 40 obligations).

Toutes utilisent des indices investissables via ETF, sur la période 2004-2026 (selon disponibilité des données mensuelles). Les rendements sont annualisés, en monnaie locale, hors fiscalité.

2. Seize 60/40, seize destins

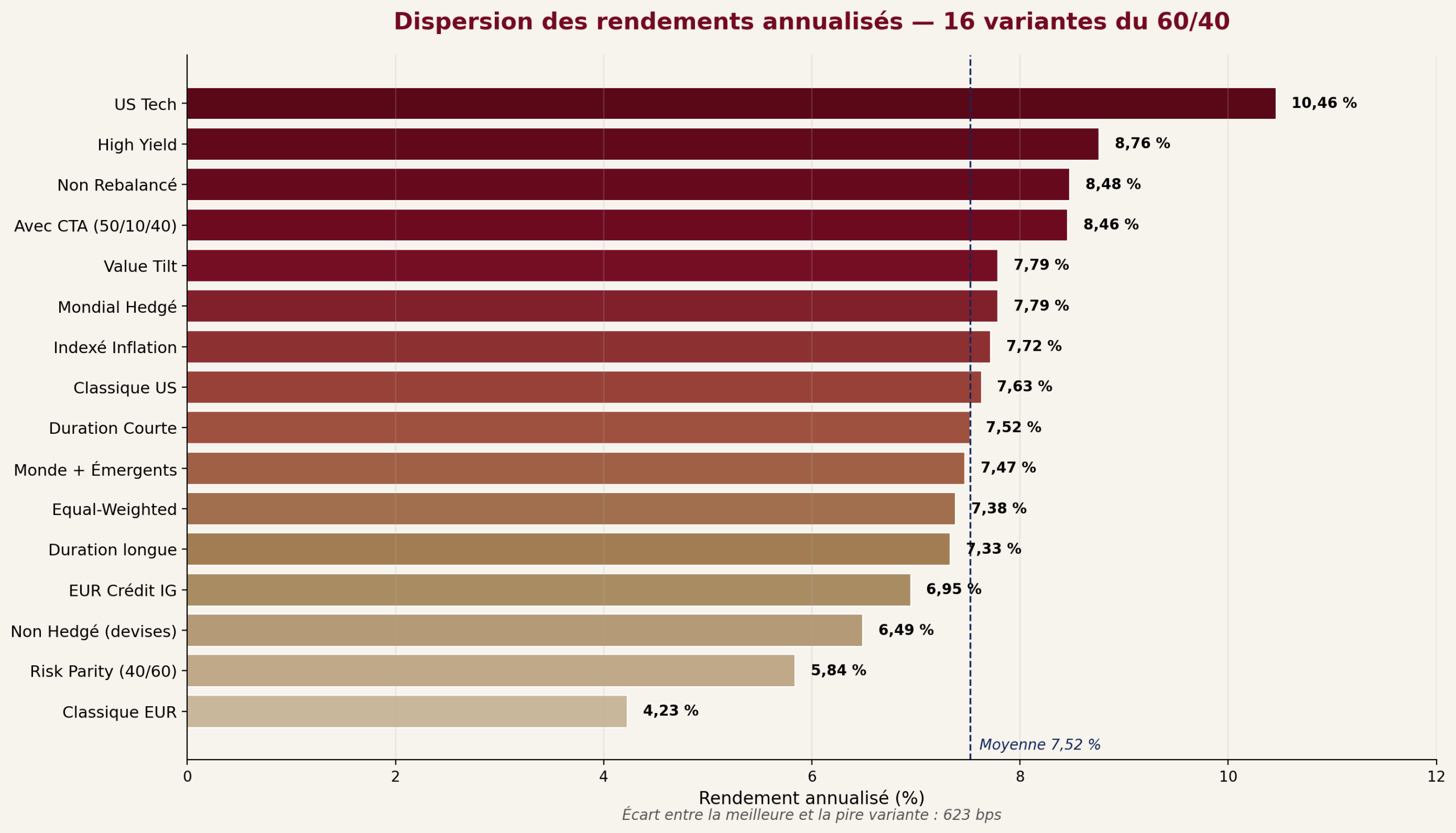

Le résultat brut, exposé sans détour. Sur 22 ans d’historique, la dispersion entre la meilleure et la pire variante du 60/40 atteint 623 points de base de rendement annualisé. Le graphique ci-dessous classe les 16 variantes par rendement décroissant.

Graphique 1 – Rendement annualisé des 16 variantes du 60/40 sur 2004-2026. Source : Belisama Capital.

La variante la plus performante (US Tech : 60 % Nasdaq + 40 % Treasuries 20Y+) affiche un rendement annualisé de 10,46 %. La pire (Classique EUR : 60 % Stoxx 600 + 40 % souverain EUR court) plafonne à 4,23 %.

| Sur 1 000 000 € investis pendant 20 ans, l’écart de rendement de 623 bps représente une différence de patrimoine final d’environ 5 millions d’euros, sur la même étiquette de portefeuille. |

2.1 Le risque ne suit pas linéairement

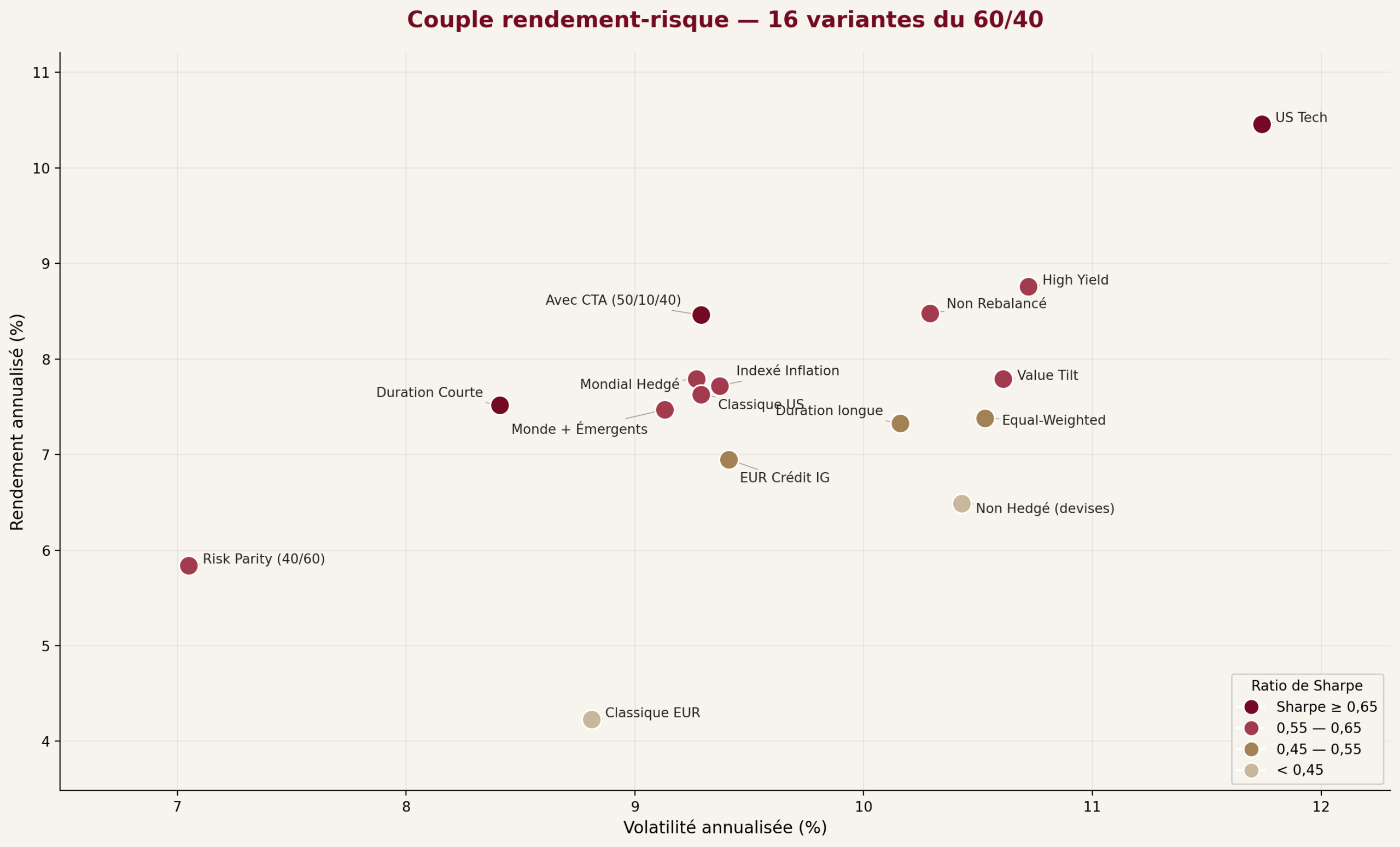

Mais le rendement brut ne dit pas tout. La volatilité varie également fortement, et le ratio de Sharpe qui rapporte le rendement au risque pris recompose le classement.

Graphique 2 – Couple rendement-risque des 16 variantes. La taille et la couleur reflètent le ratio de Sharpe. Source : Belisama Capital.

Plusieurs constats émergent de cette représentation :

– La variante « Avec CTA » (50 % actions monde, 10 % CTA, 40 % obligataire) affiche le meilleur Sharpe sur la période disponible (depuis 2019). Le CTA, en décorrélant du couple actions-obligations, améliore le risque ajusté.

– La variante « Duration Courte » offre un Sharpe élevé (0,66) avec une volatilité maîtrisée (8,41 %), au prix d’un rendement modéré (7,52 %).

– La variante « US Tech », première en rendement, n’est pas la première en risque ajusté. Sa volatilité (11,74 %) la pénalise dans le calcul.

– La variante « Classique EUR » est la pire sur tous les axes : le rendement le plus bas, l’un des Sharpe les plus faibles, et une volatilité moyenne. Choisir le 60/40 en zone euro avec souverain court terme est mathématiquement défavorable.

3. L’année où le 60/40 s’est brisé

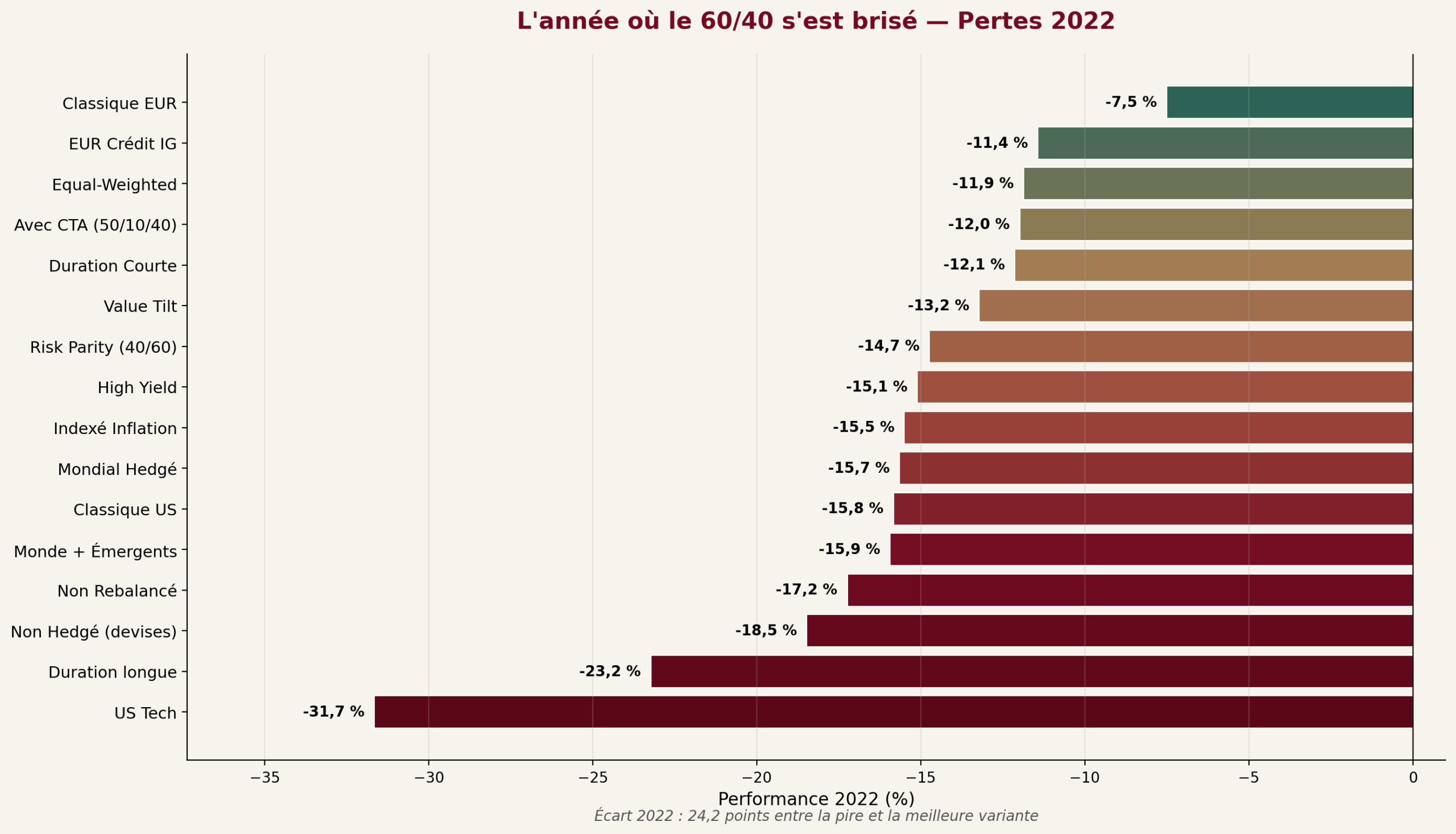

2022 restera comme l’année qui a remis en cause le dogme du 60/40 dans l’industrie. Pour la première fois en quarante ans, actions et obligations ont baissé simultanément. La diversification théorique n’a pas joué.

Mais toutes les variantes du 60/40 n’ont pas réagi de la même manière. Le graphique ci-dessous montre la performance 2022 des 14 variantes pour lesquelles nous disposons de données complètes sur cette année.

Graphique 3 – Performance 2022 des variantes du 60/40. Source : Belisama Capital.

La variante la moins touchée (Classique EUR) a perdu 7,5 %. La plus touchée (US Tech) a perdu 31,7 %. Sur la même étiquette, 24 points d’écart en une seule année.

3.1 Pourquoi cet écart

Deux facteurs principaux expliquent la dispersion 2022 :

- La duration de la poche obligataire. Les variantes en duration longue (Duration longue : −23,2 %, US Tech : −31,7 %) ont été ravagées par la remontée brutale des taux. Les variantes en duration courte (Duration Courte : −12,1 %, Avec CTA : −12,0 %) ont absorbé le choc.

- L’exposition aux valeurs de croissance. Les variantes biaisées growth (US Tech avec Nasdaq) ont cumulé la baisse actions et la baisse obligataire. Les variantes Value (Value Tilt) ou défensives ont mieux résisté.

La leçon est claire : dans une crise de stagflation comme 2022, la duration et la nature de la poche actions sont les deux variables de premier ordre. Le ratio 60/40 lui-même est secondaire.

| Un investisseur dont le conseiller annonce « un portefeuille 60/40 prudent » a pu perdre 7 % ou 32 % en 2022. Sans avoir compris pourquoi. Sans avoir su que cette dispersion existait. C’est cette opacité que Belisama veut nommer. |

4. Drawdowns, l’expérience vécue

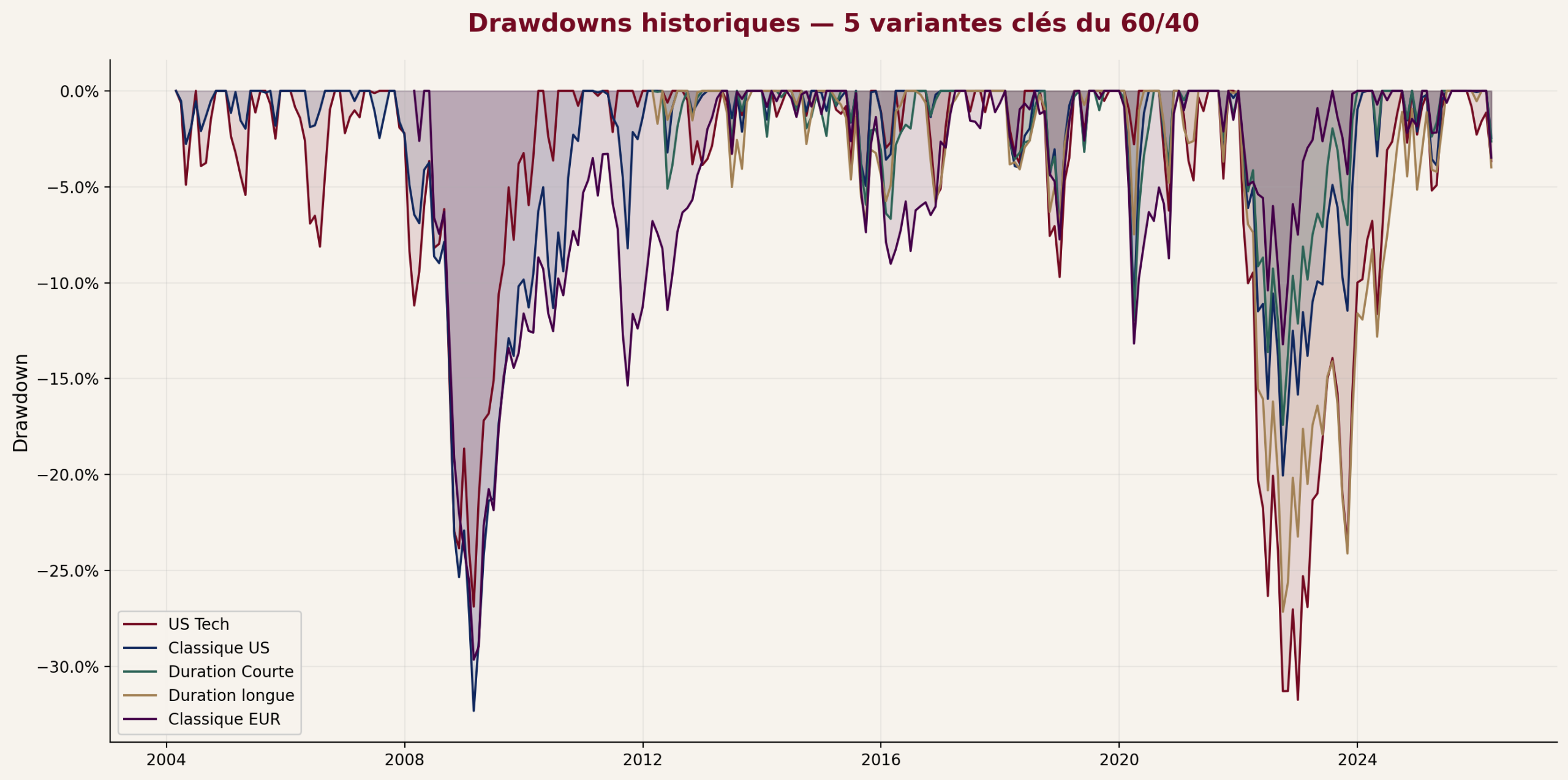

Le rendement annualisé est une moyenne. Il ne dit rien de ce que vit l’investisseur entre deux moyennes. Le drawdown, à savoir la baisse cumulée depuis le plus haut, mesure ce que le client voit réellement quand il ouvre son relevé.

Graphique 4 – Drawdowns historiques de 5 variantes clés du 60/40 sur 2004-2026. Source : Belisama Capital.

Deux moments structurants apparaissent : la crise financière de 2008 et la crise de stagflation de 2022. Mais les variantes y réagissent différemment.

4.1 Les drawdowns maximums comparés

| Variante | MaxDD | Année du pic | Vol. annuelle |

| Avec CTA (50/10/40) | −16,2 % | 2022 | 9,29 % |

| EUR Crédit IG | −17,1 % | 2008 | 9,41 % |

| Duration Courte | −17,4 % | 2008 | 8,41 % |

| Risk Parity (40/60) | −18,8 % | 2008 | 7,05 % |

| Value Tilt | −19,2 % | 2008 | 10,61 % |

| Mondial Hedgé | −20,5 % | 2008 | 9,27 % |

| Monde + Émergents | −20,7 % | 2008 | 9,13 % |

| Indexé Inflation | −20,9 % | 2022 | 9,37 % |

| High Yield | −21,5 % | 2008 | 10,72 % |

| Non Hedgé (devises) | −25,5 % | 2008 | 10,43 % |

| Duration longue | −27,2 % | 2022 | 10,16 % |

| Classique EUR | −29,7 % | 2008 | 8,81 % |

| Non Rebalancé | −31,0 % | 2008 | 10,29 % |

| US Tech | −31,7 % | 2022 | 11,74 % |

| Classique US | −32,3 % | 2008 | 9,29 % |

| Equal-Weighted | −35,1 % | 2008 | 10,53 % |

La hiérarchie des drawdowns ne suit pas celle des rendements. La variante la plus performante en rendement annualisé (US Tech) est aussi parmi les pires en drawdown maximum. À l’inverse, la variante « Avec CTA » conjugue rendement élevé (8,46 %) et drawdown contenu (−16,2 %).

Pour un patrimoine privé, le drawdown maximum est une variable plus critique que le rendement moyen. Au-delà de −25 %, la pression psychologique pousse souvent à vendre au plus bas, cristallisant la perte et privant le portefeuille de la reprise.

5. L’accumulation, une divergence qui se creuse

Quand on rapporte les performances cumulées sur plus d’une décennie, l’effet de la composition transforme les écarts annuels modestes en différences patrimoniales considérables.

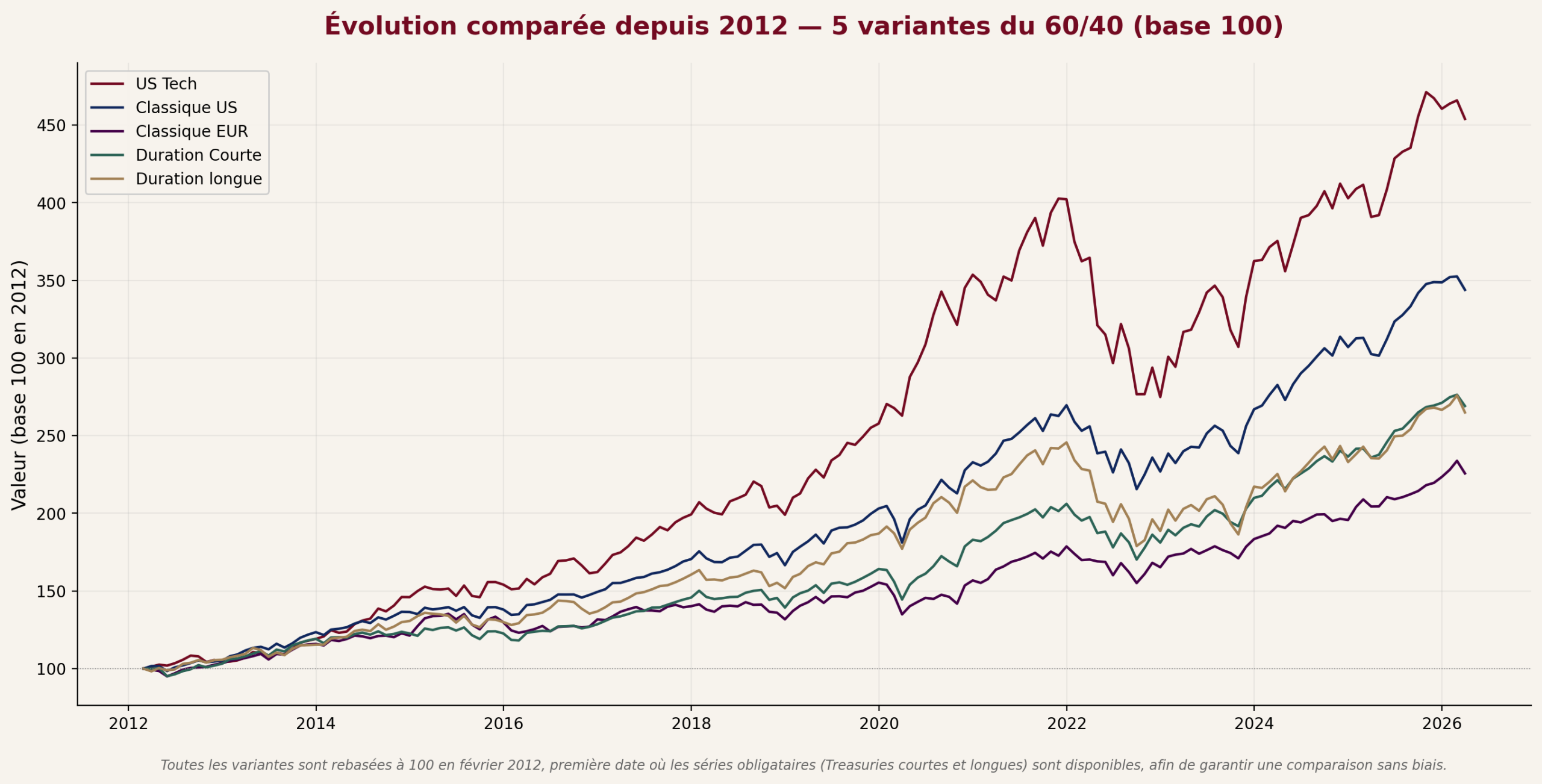

Graphique 5 – Évolution comparée de 5 variantes du 60/40 depuis 2012, base 100. Toutes les variantes sont rebasées à 100 en février 2012, première date où les séries obligataires (Treasuries courtes et longues) sont disponibles, afin de garantir une comparaison sans biais. Source : Belisama Capital.

Depuis février 2012, première date où toutes ces variantes disposent de données comparables, 100 € investis dans la variante US Tech valent aujourd’hui près de 454 €. Les mêmes 100 € investis dans la variante Classique EUR ne valent que 226 €, exactement deux fois moins. Sur la même étiquette « 60/40 », et à durée d’investissement strictement identique, l’écart est du simple au double. La différence n’est pas marginale : elle est structurelle.

| Sur un patrimoine d’un million d’euros investi en février 2012, la variante US Tech aurait produit environ 4,54 M€ aujourd’hui. La variante Classique US (qui inclut elle aussi le S&P 500) aurait produit 3,44 M€. La variante Classique EUR, sur la même durée, n’aurait produit que 2,26 M€. Tous les trois s’appellent « 60/40 ». |

5.1 Les trois variables qui comptent

De cette analyse émergent trois variables qui expliquent l’essentiel de la dispersion observée :

Variable 1 – La zone géographique de la poche actions

La performance long terme du S&P 500 (≈ 9 % par an depuis 2004) écrase celle du Stoxx 600 (≈ 5 % par an). À ratio 60/40 identique, l’orientation US ou EUR explique à elle seule 200 à 300 bps d’écart annualisé.

Variable 2 – La duration de la poche obligataire

Sur la décennie 2010-2020, la duration longue a surperformé grâce à la baisse continue des taux. Sur 2022-2024, c’est l’inverse : la duration courte protège, la duration longue détruit. Le choix n’est jamais neutre.

Variable 3 – Le rebalancement

La variante « Non Rebalancé » (8,48 % annualisé) bat la variante « Classique US » (7,63 %) parce que la dérive a laissé la poche actions performante grossir naturellement. Mais elle paye ce gain par une volatilité plus élevée (10,29% contre 9,29%), signe d’une expositioon actions qui n’est jamais ramenée à sa cible. Le drawdown maximum, lui, reste comparable sur la période (−31,0 % contre −32,3 %). Le rebalancement est un choix de gestion du risque, pas de rendement.

Conclusion, Au-delà de l’étiquette

La gestion patrimoniale a besoin de catégories pour communiquer. Le 60/40 est l’une de ces catégories. Mais quand l’étiquette devient l’alibi qui dispense de la conversation détaillée, elle devient un problème.

Trois questions méritent d’être posées à un gérant qui propose un portefeuille 60/40 :

- Quelle est la composition précise de la poche actions ? S&P 500, MSCI World, MSCI Europe, factor tilts ? La réponse vaut entre 200 et 400 bps de rendement annualisé.

- Quelle est la duration moyenne de la poche obligataire ? Souverain court, agrégat long, crédit IG, high yield, inflation ? La réponse vaut entre 200 et 400 bps de rendement et change radicalement le profil de risque.

- Quelle est la politique de rebalancement ? Calendaire (mensuelle, trimestrielle, annuelle), à seuil de dérive, ou drift libre ? La réponse modifie la trajectoire de risque-rendement.

Sans réponse précise à ces trois questions, le terme « 60/40 » ne signifie rien. L’investisseur ne sait pas ce qu’il détient.

6.1 La position Belisama

Notre approche, fondée sur les ETF et la transparence totale, refuse l’abstraction de l’étiquette. Chaque client connaît la composition précise de son portefeuille — quelle poche actions, quelle duration obligataire, quel rebalancement, quels TER. Pas par souci de pédagogie excessive, mais parce que ces choix sont la stratégie.

Le 60/40 n’est pas une stratégie. C’est un raccourci. La stratégie commence quand l’étiquette s’efface au profit des paramètres précis qui la composent.

« La construction compte plus que l’allocation. C’est ce que vingt-deux ans de données nous disent sans ambiguïté. »

Annexe – Méthodologie

Les 16 variantes ont été reconstruites à partir d’indices investissables via ETF, sur la plus longue période disponible pour chacune (de février 2004 à mars 2026 selon les composants). Chaque variante combine une poche actions et une poche obligataire selon les pondérations indiquées ci-dessous.

| Variante | Composition (indice actions / poche obligataire) | Période |

| US Tech | 60% Nasdaq 100 / 40% Treasuries 20Y+ | 02/2004 → 03/2026 |

| Classique US | 60% S&P 500 / 40% US Aggregate | 02/2004 → 03/2026 |

| Equal-Weighted | 60% S&P 500 équipondéré / 40% US Aggregate | 02/2004 → 03/2026 |

| Non Rebalancé | 60/40 US, sans rééquilibrage (dérive libre) | 02/2004 → 03/2026 |

| Classique EUR | 60% Stoxx 600 / 40% souverain EUR court terme | 02/2008 → 03/2026 |

| EUR Crédit IG | 60% Stoxx 600 / 40% crédit EUR Investment Grade | 04/2009 → 03/2026 |

| Duration Courte | 60% MSCI World / 40% Treasuries 1-3Y | 02/2012 → 03/2026 |

| Duration longue | 60% MSCI World / 40% Treasuries 20Y+ | 02/2012 → 03/2026 |

| High Yield | 60% MSCI World / 40% High Yield | 02/2012 → 03/2026 |

| Indexé Inflation | 60% MSCI World / 40% TIPS | 02/2012 → 03/2026 |

| Non Hedgé (devises) | 60% MSCI World / 40% souverain intl. non couvert | 02/2012 → 03/2026 |

| Risk Parity (40/60) | 40% MSCI World / 60% US Aggregate | 02/2012 → 03/2026 |

| Mondial Hedgé | 60% MSCI World / 40% Global Aggregate couvert | 07/2013 → 03/2026 |

| Monde + Émergents | 60% ACWI / 40% Global Aggregate | 07/2013 → 03/2026 |

| Value Tilt | 60% MSCI Value / 40% Global Aggregate | 07/2013 → 03/2026 |

| Avec CTA (50/10/40) | 50% MSCI World / 10% CTA / 40% Aggregate | 06/2019 → 03/2026 |

Notes méthodologiques :

- Rendements : calculés à partir des cours ajustés (dividendes et coupons réinvestis), en devise locale de chaque indice. L’analyse est donc présentée hors fiscalité et hors couverture de change, deux dimensions que nous intégrons dans la construction de portefeuilles réels selon la résidence fiscale du client

- Frais : les rendements sont bruts de frais de gestion et de TER. Les écarts entre variantes reflètent les choix de construction, non les coûts ; en pratique, un portefeuille ETF affiche un TER moyen inférieur à 0,25 %.

- Rééquilibrage : mensuel pour toutes les variantes, à l’exception de la variante « Non Rebalancé », laissée en dérive libre pour isoler l’effet du rééquilibrage.

- Indicateurs : rendement et volatilité annualisés ; ratio de Sharpe calculé avec un taux sans risque de 2 % ; drawdown maximum mesuré sur la base des valeurs cumulées mensuelles.

- Comparaisons d’accumulation : pour comparer des variantes à historiques différents sans biais de durée, le graphique d’évolution comparée rebase l’ensemble des séries à 100 à la première date commune disponible (février 2012).

- Limites : les performances passées ne préjugent pas des performances futures. Les variantes sont des reconstructions illustratives à partir d’indices, et non des portefeuilles réellement commercialisés.

AVERTISSEMENT

Les performances historiques ne préjugent pas des performances futures. Les indices et ETF cités sont mentionnés à titre illustratif et ne constituent pas une recommandation d’investissement.